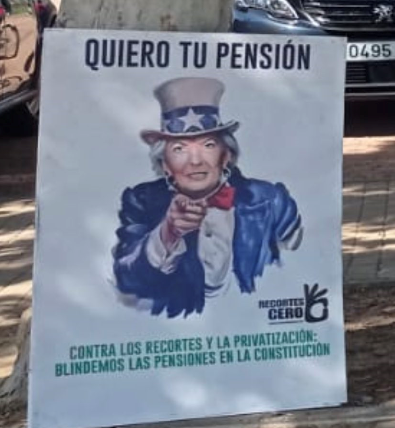

Atacan las pensiones, habrá que blindarlas, por Eduardo Madroñal Pedraza

No es que llueva sobre mojado, es que diluvia sobre mojado. El ultimísimo ataque al sistema público de pensiones de España viene ni más ni menos de la “solidaria” autoridad de la Unión Europea. Sus fondos de “ayuda” para enfrentar las dolorosas consecuencias sociales de la pandemia para las clases populares vienen con condiciones y exigencias. Aunque graves todas ellas, la más destacada es imponer una reforma de las pensiones públicas que suponga su degradación para abrir el camino para su privatización.

Porque diluvia sobre mojado. Porque ya, insistentemente y con anterioridad, el llamado Banco de España, los servicios económicos de la banca, las aseguradoras, las grandes patronales de la CEOE y la Cámara de Comercio -donde están representados los principales grupos monopolistas del Ibex-35 y el capital extranjero- han aprovechado la situación creada por la pandemia para dar un salto en la privatización de las pensiones y convertirlas en una de sus principales fuentes de negocio. Y para ello han convertido la supuesta “insostenibilidad del sistema público de pensiones” en su principal ariete.

Ya en junio, en plena pandemia, el representante del Instituto de Pensiones del BBVA ante la Comisión del Pacto de Toledo decía que “las pensiones como están definidas no se van a poder pagar”. Ante la misma Comisión el gobernador del llamado Banco de España, Hernández de Cos, insistía en la misma idea: el actual sistema es insostenible y necesaria una reforma que aumente la edad de jubilación, suba los años de cotización para calcular la cuantía y vincule el gasto en pensiones con la esperanza de vida de los pensionistas.

Y el pasado cinco de septiembre, el propio ministro de Seguridad Social, José Luis Escrivá, presentó ante la Comisión del Pacto de Toledo en el Congreso, las medidas que según él deberían garantizar la sostenibilidad de la Seguridad Social. Las dos medidas estructurales más destacadas eran endurecer el acceso a las pensiones retrasando la edad de jubilación y fomentar los planes complementarios a las pensiones públicas.

Dos medidas estructurales que significan aumentar la edad efectiva de jubilación. Significa el endurecimiento de las jubilaciones voluntarias, aumentando la edad real de jubilación (actualmente en 64 años y 5 meses) para hacerla coincidir con la edad legal de jubilación que irá aumentando hasta los 67 años en 2027.

Incluye la posibilidad de imponer una penalización draconiana que reduzca las pensiones a los trabajadores que decidan jubilarse anticipadamente -a pesar de que ya tienen suficientes años cotizados- un 8% anual frente al 2% o 3% actual. Una medida que con el aumento de la edad de jubilación a los 67 se convierte en una auténtica condena para los trabajadores de los sectores con condiciones de trabajo más duras o de riesgo mayor, como puede ser la construcción.

Como el mismo Escrivá afirmó en la Comisión, el objetivo no es otro que reducir las pensiones: por cada año que se reduzca la edad efectiva de jubilación el ahorro sería de un 1,2% del PIB, es decir 14.000 millones menos para los nuevos pensionistas.

Siguiendo el modelo inglés la pretensión de Escrivá es impulsar el fomento de los planes complementarios de empresa -llamados en inglés “automatic enrolment” (integración automática)- por el que se obliga a incorporar obligatoriamente a los trabajadores en un plan colectivo, pero privado, de empresa. El modelo inglés de Escrivá se basa en planes de pensiones de empresa obligatorios (“automatic enrolment”). Las empresas deben incorporar a sus trabajadores a un plan privado de pensiones -obviamente excepto a los trabajadores con salarios muy bajos- complementario al sistema público de pensiones.

Por ello, los trabajadores están obligados a pagar su pensión complementaria con parte de su sueldo (actualmente en Reino Unido la aportación mínima obligatoria es del 4%), las empresas aportan otro 3% y el Estado con una bonificación fiscal del 1%. Pero es claramente un sistema discriminatorio, ya que no tienen derecho todos los trabajadores. Solo tienen derecho los trabajadores que tengan más de 22 años trabajados y unos “ingresos cualificados” -por ejemplo, 10.000 libras anuales (unos 1.000 euros al mes)- para incorporarse a dicho plan privado complementaria.

Es de meridiana claridad que este modelo solo favorece a los salarios más altos en las grandes empresas y la administración; pero es inviable para la inmensa mayoría de los trabajadores con empleo precario, bajos salarios y en pequeñas y medianas empresas. Solo los bancos, aseguradoras y grandes fondos extranjeros serían los beneficiados con este sistema de reforma que en realidad recorta las pensiones públicas y abre camino a los planes privados. Por el contrario, la inmensa mayoría sufrirían una doble agresión: el recorte de sus pensiones públicas y la imposibilidad de acceso a pensiones complementarias.

La verdadera alternativa es -como lleva ya años exigiendo la Mesa por el Blindaje de las Pensiones en la Constitución (MERP) con dos millones de firmas recogidas y entregadas a la Defensoría de Pueblo- una reforma de la Constitución que prohíba expresamente cualquier medida que rebaje el poder adquisitivo de las pensiones o permita la privatización, parcial o total, del sistema público de pensiones. Alternativa que defiende también Recortes Cero como el primer punto de su programa.

Porque se puede unir a fuerzas sociales, sindicales y políticas de distinto signo ideológico y orientación política por el mismo objetivo de impulsar un movimiento social democrático, pacífico y mayoritario que, sin distinción de ideologías, credos religiosos o siglas partidistas, una a quienes creemos que el mantenimiento de un sistema de pensiones públicas dignas es una lucha que nos afecta a todos por igual.

Sé el primero en comentar